网站首页

服务型制造

案例展示

服务实绩

制造实绩

研发中心

公司软件

公司硬件

材料选型案例

产品服务中心

汽车零部件

材料清单

机油骑士网购平台

服务汇总

实业投资

地产项目

楼盘实景

咨询购买

动态新闻

公司动态

时事新闻

欢迎莅临

公司简介

联系我们

简体中文

/

English

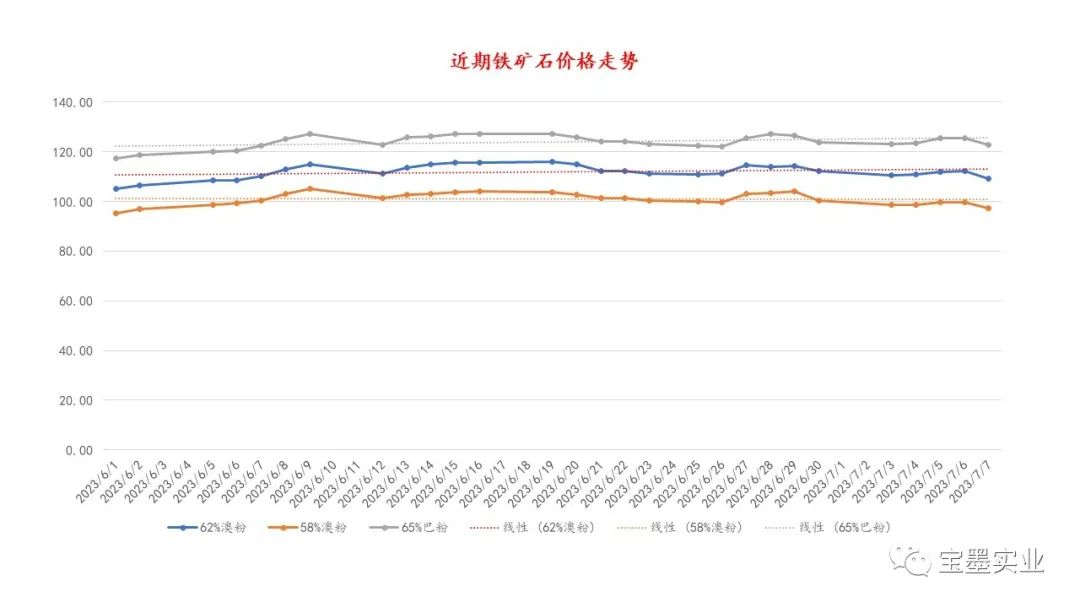

铁矿石远期现货指数汇总,23年上半年下跌趋势明显,下半年预测疲软依旧

日期:2023-07-19 14:16:48 点击:659

截止至7月7日,我们统计了常规的三大类铁矿石(62%澳洲粉矿、58%澳洲粉矿、65%巴西粉矿)的远期现货指数。从图表中我们可以发现,从6月1日起整体价格趋于平稳,虽然在6月中旬达到过高点,但是马上发生回落。我们预计后续该指数将在月内继续保持小幅上涨、下跌的波动模式。

相比于年初62%澳洲粉矿在3月份曾超过133美元/吨,目前价格仍然未有超过120美元/吨,较最高点下跌了20%。根据目前情况来看,下半年进口铁矿石供应边际宽松,最终市场需求量或将主导价格。

供需关系是影响铁矿石价格的重要因素之一,铁矿近强远弱的局面预计还会维持。由于市场钢材需求总体不佳,短期也难看到好转的迹象。今年上半年铁水产量高于往年同期水平,1至3月,钢厂在钢材去库斜率表现良好的情况下积极复产,铁水产量一度来到247万吨/日;进入4月份,随着钢材需求的下移,钢材去库斜率放缓,压力增加,铁水产量下滑10万吨/日,矿价明显回落,5月份宏观预期好转的情况下,钢厂再次复产。综合来看,1至6月铁水产量同比增加8.7%(约3322万吨)。

不过从今年4月开始,多地已经陆续出台压减粗钢的相关政策。1到5月份粗钢产量同比去年增约1000万吨,因而政策角度上看,下半年如果各地遵循压减政策,则对铁水产量难有更高的期待值,虽然短期复产,但长期钢厂生产节奏依然可能形成类似2021年的补作业效应,不排除行政限产使下半年的矿石需求有所下滑。同时,根据我们与一线经销商沟通后得知,从6月开始至7月上旬,各商家出货感觉明显困难,库存积压率提高,垫资压力增大,市场相对萎靡。

所以,旺季过后下半年铁水扔面临较大的减产压力,将对铁矿石远期估值形成压制。一旦需求强度与韧性不足,高产量依然不可持续,近端压力会二次反扑,铁矿石期货将表现为随钢材走势但波动更大,出于下半年铁矿供需格局转弱的可能,我们认为铁矿石下半年挑战上半年高点130美金可能性并不大,整体价格将保持弱势。

联系我们

联系人:陈先生

电话:021-60706990

传真:021-60700313

邮件:baomo@baomoinc.com

邮政编码:201612

网址:

http://www.baomoinc.com

地址:上海市莘砖公路668号G60科创大厦A座19楼1902单元